![]()

印刷用ページを表示する掲載日:2015年11月1日更新

1 土地の評価

評価の仕組み

固定資産評価基準に基づき,地目別に定められた評価方法により評価します。

地目

地目は宅地,田及び畑(併せて農地といいます。),鉱泉地,池沼,山林,牧場,原野及び雑種地をいいます。固定資産税の評価上の地目は,土地登記簿上の地目にかかわりなく,その年の1月1日(賦課期日)の現況の地目によります。

地積

地積は,原則として土地登記簿に登記されている地積によります。

価格(評価額)

価格は,固定資産評価基準に基づき,売買実例価額をもとに算定した正常売買価格を基礎として求めます。

地目別の評価方法

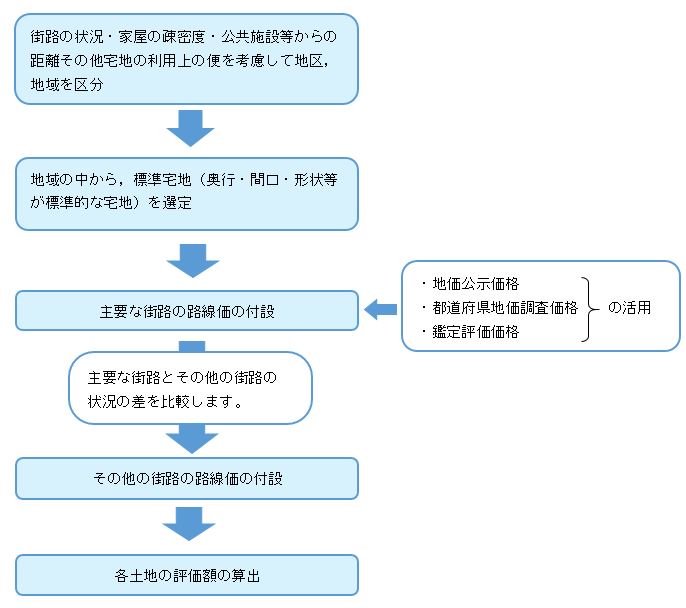

宅地の評価方法(路線価方式)

平成6年度の評価替えから,宅地の評価は,地価公示価格,都道府県地価調査価格及び鑑定評価価格の7割を目途に評価の均衡化・適正化を図っています。

平成27年度の評価替えでも,引き続き,評価の均衡化・適正化を推進しています。

路線価(路線価については全国地価マップをご参照ください。)

http://www.chikamap.jp/<外部リンク>

このリンクは,呉市が管理しているものではありません。利用の際に生じた,いかなる損害についても呉市は責任を負いませんのでご了承ください。

農地,山林の評価方法

原則として,宅地の場合と同様に標準地を選定し,その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して評価します。

ただし,市街化区域農地や農地の転用許可を受けた農地等については,状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

牧場,原野,雑種地等の評価方法

宅地,農地,山林の場合と同様に,売買実例価額や付近の土地の評価額に基づく等の方法により評価します。

2 家屋の評価

評価の仕組み

固定資産評価基準に基づき,再建築価格を基準に評価します。

新築家屋の評価

評価額=再建築価格×経年減点補正率

再建築価格・・・

評価の対象となった家屋と同一のものを評価の時点においてその場所に新築するものとした場合に必要とされる建築費です。

経年減点補正率・・・

家屋の建築後の年数の経過によって生ずる損耗の状況による減価等をあらわしたものです。

新築家屋以外の家屋(在来分家屋)の評価

評価額は,新築家屋の評価と同様に求めますが,その価額が前年度の価額を超える場合は通常,前年度の価額に据え置かれます。

(なお,増改築または損壊等がある家屋は,これにより価額を増額または減額します。)

評価替えによる再建築価格の計算

再建築価格=前基準年度の再建築価格×建築物価の変動割合

新築住宅に対する減額措置

新築された住宅については,新築後一定期間の固定資産税額が2分の1に減額されます。

新築された住宅に係る減額措置の適用関係は次のとおりです。

適用対象要件

- 専用住宅や併用住宅であること。

- 床面積が,50平方メートル(一戸建以外の貸家住宅にあっては40平方メートル)以上280平方メートル以下であること。

※ 分譲マンションなど区分所有家屋の床面積については「専有部分の床面積+持分で按分した共用部分の床面積」で判定します。なお,賃貸マンションなどについても,独立的に区画された部分ごとに区分所有家屋に準じた方法で判定します。

減額される範囲

減額の対象となるのは,新築された住宅用の家屋のうち住居として用いられている部分(居住部分)だけであり,併用住宅における店舗部分,事務所部分などは減額対象となりません。なお,住居として用いられている部分の床面積が120平方メートルまでのものはその全部が減額対象に,120平方メートルを超えるものは120平方メートル分に相当する部分が減額対象になります。

減額される期間

- 3階建以上の中高層耐火住宅等・・・新築後5年度分(長期優良住宅は7年度分)

- 一般の住宅 (上記以外の住宅) ・・・新築後3年度分(長期優良住宅は5年度分)

- 長期優良住宅については減額期間が延長されています。

詳しくは認定長期優良住宅(200年住宅)に対する固定資産税の減額措置をご覧ください。

3 償却資産の評価

償却資産とは

固定資産税の課税対象となる償却資産とは,土地・家屋以外の事業の用に供することができる資産で,その減価償却額または減価償却費が,法人税法または所得税法の規定による所得の金額の計算上,損金または必要経費に算入されるものをいいます。

償却資産の種類

| 構築物 | 岸壁,橋,軌道,貯水池,煙突,水槽,舗装路面,打込井戸,門,へい,ネオン塔,その他土地に定着する土木設備など | |||

|---|---|---|---|---|

| 機械及び装置 | 電気機械,化学機械,土木機械,建設機械,印刷機械,工作木工機械,運搬設備,その他物品の製造・加工・修理に使用する機械及び装置など | |||

| 船舶・航空機 | 一般船舶,飛行機など | |||

| 車両及び運搬具 | 自転車,荷車,フォークリフト,大型特殊自動車(0及び00~09,000~099,9及び90~99,900~999ナンバー)など | |||

| 工具,器具及び備品 | 医療機器,冷暖房機器,理美容機器,冷蔵庫,自動販売機,机,椅子,ロッカー,応接セット,陳列ケース,金庫,複写機,パソコン,プリンタ,レジスター,テレビ,看板,ネオン,各種工具など | |||

※ただし,次の資産は課税の対象となりません。

- 土地や家屋として固定資産税が課されるもの

- 自動車税,軽自動車税の課税対象となる車両

- 無形減価償却資産(漁業権,特許権,著作権など)

- 非減価償却資産(書画,骨董など)

- 生物(観賞用・興行用のものを除く)

- 繰延資産(開業費、試験研究費など)

- たな卸資産(商品、貯蔵品など)

- 家庭用の資産(事業用に使用されていないもの)

- 耐用年数1年未満の資産

- 取得価格が10万円未満の資産で法人税法等の規定により一時に損金算入されたもの(少額償却資産)

- 取得価格が20万円未満の資産で法人税法等の規定により3年以内に一括して均等償却するもの(一括償却資産)

償却資産の計算方法

固定資産評価基準に基づき,取得価額を基礎として,取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

前年中に取得された償却資産

価格(評価額)=取得価額×(1-減価率/2)

前年前に取得された償却資産

価格(評価額)=前年度の価格×(1-減価率)

ただし,上記により求めた価格が(取得価額×0.05)よりも小さい場合は,(取得価額×0.05)により求めた額を価格とします。

※固定資産税における償却資産の減価償却の方法は,原則として定率法です。

取得価額・・・原則として国税の取扱いと同様

減価率・・・・・原則,耐用年数表に掲げられている耐用年数に応じた減価率

償却資産の申告

土地については土地登記簿,家屋については建物登記簿や建築確認申請によって課税対象の把握ができますが,償却資産についてはこれに相当するものがないため所有者の申告が義務付けられています。(地方税法第383条)

市内に事業用資産を所有している方は資産の多少にかかわらず,毎年1月1日現在の所有状況を申告してください。

償却資産申告書は前年の12月中に資産税課から送付しますので1月31日まで(1月31日が閉庁日のときは翌開庁日まで)に必要事項を記載のうえ,資産税課にご提出ください。

また,新しく事業を開始された場合等で償却資産申告書が届かない場合は資産税課までご連絡ください。

国税と固定資産税(償却資産)の取り扱いの相違点について

| 国税(法人税・所得税) | 固定資産税(償却資産) | |||||

|---|---|---|---|---|---|---|

| 償却計算の期間 | 事業年度 | 暦年(賦課期日制度) | ||||

| 減価償却の方法 | 選択制 (平成10年4月以降に取得された建物は定額法のみ) 【定率法選択の場合】

|

定率法のみ (固定資産評価基準別表第15に定められた減価率を用いる) ※ 法人税法等の「旧定率法」で用いる減価率と同様 |

||||

| 前年中の新規取得資産 | 月割償却 | 半年償却 | ||||

| 圧縮記帳の制度 | 有り | 無し | ||||

| 特別償却,割増償却の 制度(租税特別措置法) |

有り | 無し | ||||

| 増加償却の制度 (所得税,法人税) |

有り | 有り | ||||

| 評価額の最低限度 | 備忘価額(1円)まで | 取得価額の100分の5 | ||||

| 改良費 | 原則区分,一部合算も可 | 区分評価 | ||||

問合せ先

〒737-8501 広島県呉市中央4丁目1番6号

呉市役所 資産税課

- 土地グループ 電話0823-25-3212・3213

- 家屋グループ 電話0823-25-3216・3217

- 償却資産グループ 電話0823-25-3214

法人番号 9000020342025

Copyright © Kure City All Rights Reserved.